Dagens industri ger en köprekommendation till serieförvärvaren Karnell som har en framgångsrik modell. Bolaget har goda förutsättningar för tillväxt, har uppvärdeingspotential och grundare som är kvar som aktiva ägare.

Dagens industris analytiker Robert Andersson har gjort en grävt sig ner i Karnell för Veckans aktie-analysen. Han lyfter fram att trots att noteringen gjordes under ett svagt börsår så har 7000 aktieägare hittat till företaget, men att bolaget bara följs av en analytiker. Resan på börsen har varit bra, trots att 2024 bjöd på vissa utmaningar.

Modellen för att skapa en framgångsrik serieförvärvare kan se enkel ut. Men att göra det framgångsrikt är svårare, vilket flera av noteringarna kring 2021 bevisar skriver Di i analysen. Här ser dock Karnell ut att ha knäckt koden. Bolaget fokuserar på industriteknikbolag inom två kategorier, nischproducenter och produktbolag.

”Nischproduktion handlar om allt från spackel och fogmassor till finmekanik och bland produktbolagen återfinns allt mellan gatubelysning och snöplogar. Inriktningen på bolag med egna produkter känns igen från branschkollegan Lagercrantz, där Karnells vd, Petter Moldenius, har ett förflutet.”

Analysen mynnar ut i en köprekommendation till medelrisk. Bolaget har goda förutsättningar för tillväxt, har uppvärdeingspotential och grundare som är kvar som aktiva ägare.

Hur mycket uppsida man ser på ett års sikt beror på. Uppsidan är 12 procent, motsvarande en riktkurs på 64 kronor, om man exkluderar själva kärnan i Karnells värdeskapande, förvärv. Men då missar själva poängen med bolaget. ”Om bolaget använder sina kassaflöden och sin starka balansräkning, upp till 2,5 gånger ebitda, för att fortsätta sin förvärvsresa till ett genomsnittligt förvärvspris om sju gånger rörelseresultatet kan uppsidan i ett mer optimistiskt scenario växa till hela 30 procent.”

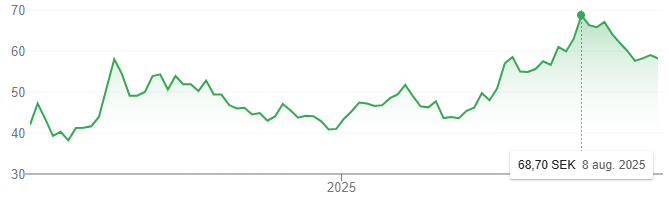

Karnell-aktien stängde på 58,20 kronor i fredags.